Tunnista vastuullisuuden ydin – Due Diligence ja PDCA kaiken taustalla

Pk-yritysten kanssa vastuullisuudesta keskustellessa ilmenee usein, että vastuullisuus nähdään sekavana joukkona erillisiä sääntelyitä ja joukkona ”kirjainyhdistelmiä”. Säädökset ja standardit, kuten ESRS, CSRD, taksonomia, CSDDD ja VSME sekä eri kaupalliset toimijat, kuten Ecovadis ja kotimaiset rekisterit vaikuttavat aluksi kaikki täysin erillisiltä ja erilaisilta kokonaisuuksilta, jotka kuitenkin sisältävät lähes samoja asioita. Erilaisten viitekehysten suuren määrän ja laajuuden vuoksi on usein haastavaa valita, mistä aloittaa.

Taustaltaan kaikki EU:n vastuullisuuden sääntelyyn liittyvät direktiivit ja standardit pohjautuvat kuitenkin samaan ytimeen ja samaan toimintalogiikkaan, jotka ovat olleet olemassa jo vuosikymmenten ajan. Tavoitteeni on, että luettuasi tämän tekstin, pystyt jatkossa hahmottamaan paremmin, mihin muuttuvassa ja kasvavassa sääntelyviidakossa kannattaa keskittyä.

”YK antoi suunnan, ILO loi työelämän säännöt, OECD rakensi mallin ja EU teki vaatimuksen”

Voisi sanoa, että kaikki vastuullisuuden muodot – oli kyse sitten raportoinnista, auditoinneista tai sertifikaateista – pohjautuvat samoihin kansainvälisiin periaatteisiin tai liike-elämän tarpeisiin.

YK on antanut kestävälle kehitykselle tavoitteet (Agenda 2030) ja arvot ihmisoikeuksien, ympäristön ja eettisen toiminnan kunnioittamiseksi.

ILO (International Labour Organization, kansainvälinen työjärjestö) konkretisoi nämä periaatteet työelämään: yhdistymisvapaus, pakkotyön kielto, lapsityön poistaminen, syrjimättömyys ja turvallinen työympäristö.

OECD (Organisation for Economic Co-operation and Development, taloudellisen yhteistyön ja kehityksen järjestö) loi käytännön mallin, Due Diligence (DD) -huolellisuusvelvoitteen. Se on käytännössä kuuden askeleen toimintatapa, jolla yritys voi tunnistaa, ehkäistä ja seurata vaikutuksiaan.

EU:n Green Deal muutti nämä periaatteet lainsäädännöksi, joka ohjaa yritysten toimintaa useiden eri Green Dealia välillisesti tukevien sääntelyiden kuten CSRD-direktiivin, taksonomia-asetuksen, CSDDD-direktiivin, ESPR-asetuksen ja joukon muuta sääntelyä avulla.

Vastuullisuuden ytimessä tutummat DD ja PDCA – sama rakenne, eri nimi

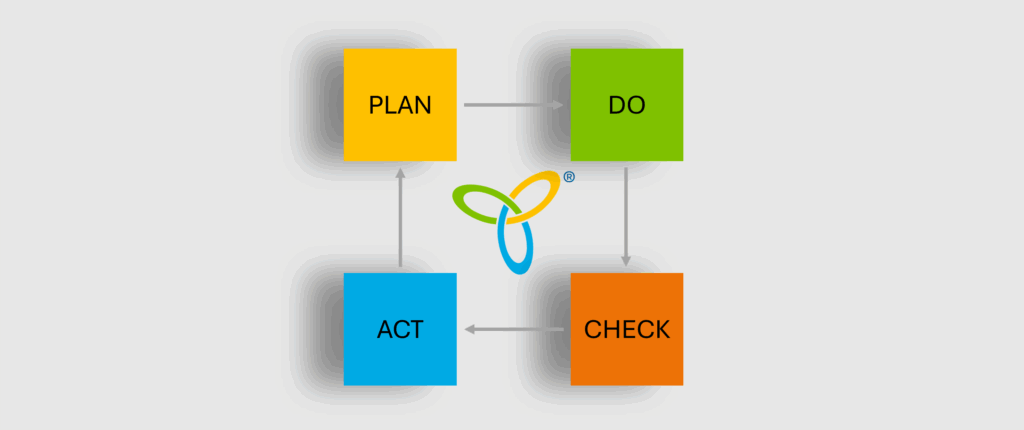

Vastuullisuuden hallinnoinnin ja johtamisjärjestelmien ytimessä on kuitenkin melko sama logiikka. OECD:n huolellisuusvelvoitteen, ”DD:n”, kuusi askelta sekä ISO-johtamisjärjestelmien nelivaiheinen PDCA (Plan-Do-Check-Act) -sykli kuvaavat käytännössä samaa asiaa. Vastuullisuus ei siis ole irrallinen järjestelmä vaan sitä voi kutsua johtamismalliksi, joita ISO-johtamisjärjestelmissä on käytetty jo yli 70 vuotta.

| OECD Due Diligence | ISO PDCA | Merkitys |

| 1. Sitoudu ja määritä vastuut | Plan | Johto määrittää tavoitteet ja vastuut |

| 2. Tunnista vaikutukset ja riskit | Plan | Olennaisuusarviointi ja riskienhallinta |

| 3. Ehkäise ja vähennä haittoja | Do | Toiminnan toteutus ja ohjaus |

| 4. Seuraa tuloksia | Check | Mittarit ja seuranta |

| 5. Viesti ja raportoi | Check / Act | Raportointi ja läpinäkyvyys |

| 6. Paranna toimintaa | Act | Jatkuva kehittäminen |

Vaikka OECD:n DD ja ISO:n PDCA käyttävät eri termejä, niiden sisältö ja logiikka on lähes identtinen:

| Vaihe | Kaikkien yhteinen tavoite |

| 1. Tunnista | Mitkä ovat merkittävimmät riskit, mahdollisuudet ja vaikutukset? |

| 2. Suunnittele | Miten niitä johdetaan ja asioihin reagoidaan? Mitä tavoitteita asetetaan? |

| 3. Toteuta | Miten toimenpiteet viedään käytäntöön ja varmistutaan toteutumisesta? |

| 4. Arvioi ja raportoi | Miten onnistumista mitataan ja kehitetään? Ja miten kaikki dokumentoidaan? |

Karkeasti voidaan sanoa, että tämä toimintamalli on se punainen lanka, joka kulkee läpi kaikkien viitekehysten, yritysten ESG tietoja ylläpitävien rekisterien ja vastuullisuuden arviointien – OECD:n

Due Diligencestä ISO:n PDCA:an, ESRS-standardeista taksonomiaan sekä Ecovadisista muihin eri rekistereihin. Näiden eroavaisuudet, termit ja vivahde-erot syntyvät painotusten ja tarkastelun näkökulmien eroavaisuuksista.

Missä tunnetut vastuullisuussertifikaatit, ISO-johtamisjärjestelmät ja yritysten Code of Conduct kohtaavat?

Pk-yritys kohtaa vastuullisuuden useimmiten arvoketjussa eli toimittaja- eli asiakasvaatimusten kautta. Kun tilaaja esittää esimerkiksi sopimuksen liitteenä oman Code of Conductinsa, pyytää Ecovadis-arviointia tai edellyttää ISO-johtamisjärjestelmäsertifikaattia, se täyttää itse EU:n ja OECD:n edellyttämää huolellisuusvelvoitetta, jossa yrityksen on tunnistettava ja hallittava omansa sekä toimitusketjunsa vastuullisuusvaikutukset.

Tästä syystä:

1. ISOista esimerkiksi ISO 9001, ISO 14001, ISO 27001 ja ISO 45001 varmistavat, että yrityksellä on järjestelmällinen tapa tunnistaa riskit, ohjata prosesseja ja parantaa toimintaa.

2. Esimerkiksi Ecovadis ja tunnetut kotimaiset yritystietoja ylläpitävät rekisterit arvioivat ja keräävät tietoa ja todistusaineistoa huolellisuudesta ja/tai asetetuista vastuullisuustavoitteista lähes suoraan OECD:n DD:n kuuden askeleen logiikalla. Tietoa kerätään usein vastuullisuuden ESG (ympäristö, sosiaalinen, hallinto)-osa-alueista – usein vain hieman toisistaan poikkeavin tietopyynnöin.

Jos yrityksellä siis on jo vastuullisuusohjelma tai käytössään ISO-johtamisjärjestelmä, se on jo pitkällä asiakkaidensa vaatimusten täyttämisessä.

Vaatimusten painopisteet muuttuvat, mutta perusydin pysyy

Yksi pk-yritysten suurimmista haasteista on se, että vaatimukset elävät ajassa.

Nyt painopiste on ilmastolain myötä hiilijalanjäljessä, seuraavina vuosina ehkä ihmisoikeuksissa tai työturvallisuudessa ja vuonna 2027 ehkä toimitusketjun osalta tietoturvassa.

Vaikka painopiste muuttuu, perusydin ei muutu. Kun rakennetaan johtamisjärjestelmä ja/tai vastuullisuusjärjestelmä DD- ja PDCA-logiikan ympärille, pystytään mukautumaan uusiin vaatimuksiin ilman, että jokainen muutos vaatii uuden järjestelmän. Silloin muutos ei ole uhka vaan ennakointietu.

ShowYourSustainability™-järjestelmä on kehitetty tämän kokonaisuuden hallintaan ja rakentuu vastuullisuuden ja johtamisjärjestelmien ytimen ja punaisen langan ympärille.

Tällöin esimerkiksi olennaisuusarviointia ja vastuullisuustietoja voidaan hyödyntää useassa kehikossa tai arvioinnissa (VSME, ISO-johtamisjärjestelmät, taksonomia, Ecovadis, ESG-Rating), ja näissä vaadittuja julkaisuja voidaan muodostaa järjestelmässä.

Vastuullisuudessa ei loppujen lopuksi vaadita pelkkää raporttia vaan vastuullista eli huolellista kestävän kehityksen huomioivaa liiketoimintaa, ja sen todentaminen tapahtuu tehokkaimmin, kun ottaa käyttöönsä jo valmiiksi hioutuneet toimintamallit.

Kun ymmärtää vastuullisuuden ja johtamisjärjestelmien punaisen langan, voi lähteä rakentamaan oman liiketoiminnan johtamisjärjestelmää yhteen rakenteeseen. Silloin vastuullisuus muuttuu hallittavaksi, todennettavaksi ja ennen kaikkea kilpailukyvyksi.